こんにちはonigiriです。

みなさん今話題の積立NISAはやられていますか?積立を始めたいけど、実際に運用してみたらどんな感じなのか、運用してどの程度資産が増えているのか気になるとこだと思います。

投資・株とかわからないし……

“投資が気になるけれども、どう始めたら良いのかわからない”

“きちんとした知識がないといけないという漠然とした不安”

そんな人におすすめしたいのが、「つみたてNISA(少額投資非課税制度)」です。

「つみたてNISA」は、投資初心者の人にもチャレンジしやすい制度といわれています。

今回は私が積立NISAを始めてから2年4か月の運用結果を公表してみますので、ぜひ参考にしてください。

積立NISAとは?

つみたてNISAは、積立投資をする際に利用できる少額投資非課税制度(NISA)です。通常、投資で得た利益(配当金・分配金や譲渡による利益)には、20.315%の税金がかかりますが、この「つみたてNISA」を利用すると分配金と譲渡益を非課税で受け取ることができるのです。

例えば、投資額40万円に対して、2万円の利益が出た場合、通常であれば利益から4,063円もの税金が引かれ、実際の手元の利益は15,937円となります。しかし、つみたてNISAを利用すると満額の利益2万円を受け取ることができます。これから投資を始める人は、ぜひ利用したいお得な制度です。

積立NISAの特徴

利益を非課税で受け取れるなんて、つみたてNISAは投資家にはとってもありがたい制度ですが、利用するにはいくつか条件があります。どのような制度なのか、その概要を解説します。

・投資方法は「積立投資」に限る

つみたてNISAは「積立投資」専用の非課税制度です。積立投資は、投資用のNISA口座(非課税口座)から、例えば毎月や毎週など決まったタイミングで一定金額を引き落とし、継続的に買い付ける投資方法です。投資対象は、金融庁が定める一定の条件を満たした長期の積立・分散投資に適した投資信託です。金融庁が認めた商品なのでボッタクリ商品が無いのも特徴といえます。

・年間投資額に上限がある

つみたてNISAを利用して投資できる額は、年間最大40万円です。この最大投資上限額のことを「非課税投資枠」や「非課税投資額」ともいいます。

・非課税の対象はNISA口座で購入した商品のみ

つみたてNISAの対象となるのは、NISA口座を通じて新たに購入した金融商品のみです。投資経験者の場合、開設済みの課税口座(一般口座や特定口座)で保有している金融商品をNISA口座に移すことはできません。

・非課税期間には期限がある

つみたてNISAの非課税期間は最長20年です。非課税期間の終了時期は、投資を始めた年からかぞえて20年目の年末までです。つまり、毎年最大40万円を投資していけば、同時期に非課税で投資できる最大金額は800万円となります。

NISAと積立NISAの違い

少額投資非課税制度(NISA)は、2種類あります。「つみたてNISA」と「NISA」があり、後者は区別して「一般NISA」と呼ばれています。

家計の安定的な資産形成を支援し「貯蓄から投資」への動きを促進するために、2014年1月より「(一般)NISA」がスタートしました。しかし実際には、利用者の年齢層は高く、どちらかというと株式投資で短期的に利益を得る利用者が多い傾向にあり、投資初心者には挑戦しづらい側面がありました。そこで、手元資金が十分ではない若い世代や投資初心者への利用を促すため、少額からの“長期・積立・分散投資”に特化した「つみたてNISA」が2018年1月より導入されたのです。

以下がそれぞれの特徴です。

| つみたてNISA | NISA | |

| 対象者 | 20歳以上の方 | 20歳以上の方 |

| 利用限度額 | 40万円/年 | 120万円/年 |

| 対象商品 | 国が定めた基準を満たした投資信託 | 株式、株式投資信託 等 |

| 非課税期間 | 投資開始から最大20年間 | 投資開始から最大5年間 |

| ロールオーバー | 不可 | 可能 |

| 運用管理者 | 本人 | 本人 |

| 払出制限 | なし | なし |

| 金融機関の変更 | 年単位で変更可能 | 年単位で変更可能 |

つみたてNISAと一般NISAはどちらか一つしかできない

NISAを利用するには、金融機関でNISA口座を開設する必要があります。日本に住む20歳以上の人(2023年1月1日(日)以降は18歳以上の人)であれば口座を開設できますが、NISA口座は1人1口座しか開設できません。つみたてNISAと一般NISAの併用はできないため、どちらかを選ぶ必要があります。

非課税投資枠が違う

2つの非課税投資枠が異なるのは、投資方法が異なるためです。つみたてNISAは、一定の条件をクリアした投資信託を選び、少額を定期的に自動で積立していきます。投資初心者や長期間運用したい人向けといえます。非課税投資枠は年間40万円のため、毎月定額を積み立てる場合、1月あたり約3万円です。つみたてNISAは、分配金や値上がり後に売却して得た譲渡益が非課税となります。

一方、一般NISAは積立投資だけでなく株式などを一括で購入することもできます。非課税投資枠年間最大120万円を、自分で好きなようにさまざまな商品を組み合わせることがより能動的に投資に挑戦したい人向けといえます。一般NISAの場合は、配当金や分配金、譲渡益が非課税となります。

投資対象が違う

つみたてNISAで購入できる銘柄は、あらかじめ金融庁の定めた基準によってふるいにかけられた公募株式投資信託・上場株式投資信託(ETF)に限られています。投資信託は、運用の専門家であるファンドマネージャーが、投資家から集めたお金を大きな資金としてまとめ、株式や債券などに投資・運用する金融商品です。一つの投資信託に複数の資産を組み入れているため、投資家は投資信託を一つ購入するだけで、複数の投資先へ投資ができます。

対して、一般NISAの投資対象は多岐にわたります。株式などの商品を購入するには投資家本人の知識や経験が必要となるので、ある程度投資に慣れた人向けといえます。

非課税期間の違いも

つみたてNISAは非課税期間が20年で、期間終了時に翌年の非課税投資枠に移す「ロールオーバー」は対象となりません。一般NISAの非課税期間は5年と短めですが、ロールオーバーが可能なので、実質5年以上保有できます。

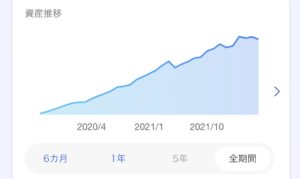

運用結果

積立額→370,656円

評価額合計→453,875円

トータルリターン→83,219円(22.45%)

毎月積立で購入し放置しているで順調に資産が増えています。銀行に貯金していても金利が低いのでここまで増えることはありません。

まとめ

リスクがつきものの投資ですが、投資信託であればファンドマネージャーに運用をしてもらえるので、投資初心者の人でも思い切ってチャレンジできそうです。

小額からの運用もできるので、試しに1万円/月から初めてみて魅力を感じたら積立金額を増やしていくのもアリだと思います。

近い将来のため、老後のために、そして普段の生活をもっとお得にするために、ぜひつみたてNISAを利用してみませんか。